Obsah

ToggleNezdaniteľná časť základu dane (NČZD) patrí medzi najdôležitejšie daňové zvýhodnenia pre fyzické osoby na Slovensku. Ide o kľúčový nástroj, ako si legálne znížiť daň z príjmov. V roku 2026 dochádza k úprave NČZD, v dôsledku zmeny životného minima, čo ovplyvní výšku aj výpočet dane pre zamestnancov aj podnikateľov.

V článku nájdete aktuálne hodnoty, podmienky uplatnenia aj praktické vysvetlenie výpočtu.

Čo je nezdaniteľná časť základu dane - NČZD?

Nezdaniteľná časť základu dane je suma, o ktorú si daňovník môže znížiť svoj základ dane. Vďaka tomu zaplatí nižšiu daň z príjmov.

Ide o zákonom stanovené daňové zvýhodnenie podľa § 11 zákona o dani z príjmov. V súčasnosti je možné uplatniť 3 druhy NČZD:

- nezdaniteľná časť základu dane na daňovníka,

- nezdaniteľná časť základu dane na manžela/manželku,

- príspevky na doplnkové dôchodkové sporenie

Nezdaniteľná časť základu dane na daňovníka v roku 2026

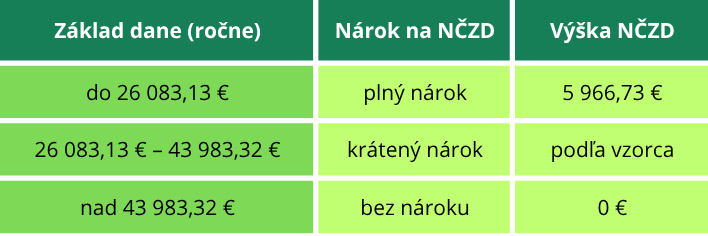

V roku 2026 je základná nezdaniteľná časť základu dane (NČZD):

- 497,23 € mesačne

- 5 966,73 € ročne

Ide o 21-násobok životného minima (284,13 €).

Nárok na nezdaniteľnú časť závisí od výšky základu dane:

- do určitej hranice máte nárok na plnú sumu,

- pri vyššom príjme sa postupne kráti,

- pri vysokom príjme zaniká úplne.

Výpočet pri vyššom príjme

Ak základ dane presiahne 26 083,13 €, nezdaniteľná časť sa vypočíta podľa vzorca:

NČZD = 14 661,11 – (základ dane / 3)

Ak je výsledok 0 alebo záporný, nárok na NČZD zaniká.

Pozor na nedoplatok na dani

Zamestnanci si môžu uplatňovať NČZD mesačne u zamestnávateľa.

Problém môže vzniknúť, ak:

- počas roka uplatňujete plnú mesačnú NČZD, ale ročný príjem prekročí hranicu 26 083,13 €.

V takom prípade sa NČZD spätne prepočíta a môže vzniknúť: nedoplatok na dani

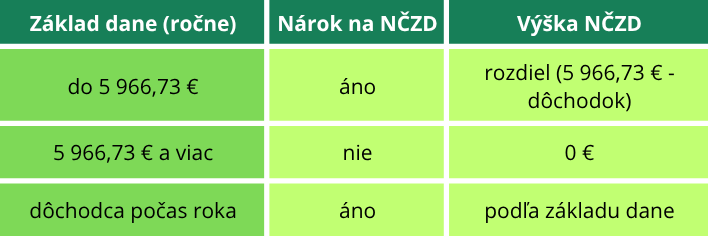

NČZD na daňovníka u poberateľov dôchodku v roku 2026

Ak je daňovník k 1. 1. 2026 poberateľom dôchodku (starobného, predčasného, výsluhového alebo zo zahraničia), jeho nezdaniteľná časť základu dane (NČZD) sa znižuje o vyplatený dôchodok za rok 2026 (vrátane 13. dôchodku).

- ak je dôchodok nižší ako 5 966,73 € → nárok vzniká (len na rozdiel),

- ak je dôchodok rovný alebo vyšší ako 5 966,73 € → nárok zaniká,

- ak sa daňovník stal dôchodcom až počas roka 2026 → posudzuje sa štandardne podľa základu dane.

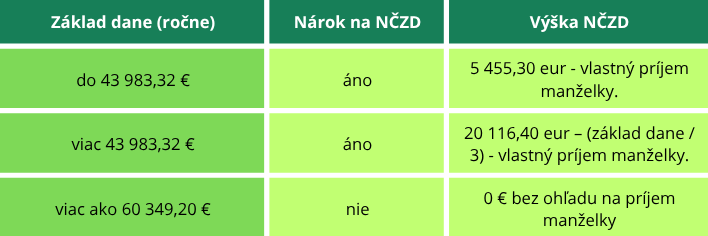

Nezdaniteľná časť základu dane na manžela/manželku v roku 2026

Nezdaniteľnú časť základu dane na manželku alebo manžela si môže daňovník uplatniť, ak s ním žije v spoločnej domácnosti a zároveň spĺňa zákonom stanovené podmienky (napr. starostlivosť o dieťa, evidencia na úrade práce, zdravotné postihnutie alebo poberanie opatrovateľského príspevku).

Maximálna výška tejto nezdaniteľnej časti je v roku 2026 5 455,30 €, pričom jej skutočná výška závisí najmä od:

- základu dane daňovníka,

- vlastného príjmu manželky/manžela

Platí teda, že čím vyšší vlastný príjem manžela/manželky, tým nižšia je výsledná nezdaniteľná časť. Pri vysokých príjmoch daňovníka (od cca 60 349 €) nárok úplne zaniká.

Do vlastného príjmu sa započítava väčšina príjmov (napr. materské, dôchodok či nemocenské dávky), naopak nezapočítavajú sa napríklad štátne sociálne dávky alebo daňový bonus.

Nezdaniteľná časť na manželku/manžela sa neuplatňuje mesačne, ale až po skončení roka v daňovom priznaní alebo ročnom zúčtovaní. Ak boli podmienky splnené len časť roka, uplatňuje sa len pomerná časť.

NČZD v sume príspevkov na doplnkové dôchodkové sporenie

Okrem NČZD na daňovníka a manžela/manželku si môže daňovník znížiť základ dane aj o dobrovoľné príspevky do doplnkového dôchodkového sporenia (III. pilier), vrátane celoeurópskych osobných dôchodkových produktov.

Platí nasledovné:

- Maximálna možná suma na odpočet: 180 € ročne,

- Uplatniť možno len príspevky zaplatené samotným sporiteľom, nie tie, ktoré hradil zamestnávateľ.

- Platná účastnícka zmluva musí byť uzatvorená po 31. 12. 2013 alebo v súlade so zrušením dávkového plánu, prípadne pre celoeurópsky osobný dôchodkový produkt.

- Pri predčasnom výbere sporenia je daňovník povinný zvýšiť základ dane o sumy, ktoré si v minulosti uplatnil. Toto musí vykonať najneskôr do troch zdaňovacích období po výplate.

- Táto forma NČZD umožňuje daňovníkovi legálne znížiť základ dane až do limitu 180 € a podporuje pravidelné dobrovoľné sporenie na dôchodok.

Kto si môže uplatniť NČZD?

Nezdaniteľnú časť základu dane NČZD si môžu uplatniť daňovníci s tzv. aktívnymi príjmami, teda napríklad:

- zo zamestnania,

- z podnikania (živnosť),

- z inej samostatnej zárobkovej činnosti.

Uplatnenie NČZD

- Zamestnanci

uplatňujú si ju mesačne cez zamestnávateľa (podpisom vyhlásenia) alebo ročne v ročnom zúčtovaní/daňovom priznaní

- Podnikatelia (SZČO)

uplatňujú si ju raz ročne v daňovom priznaní.

Nezdaniteľná časť automaticky znižuje základ dane a tým aj výslednú daň.

Pre koho je nezdaniteľná časť najvýhodnejšia?

Najväčší prínos má pre:

- zamestnancov s nižšími a strednými príjmami,

- živnostníkov s nižším základom dane, domácnosti s jedným príjmom.

Pri vysokých príjmoch sa jej efekt výrazne znižuje.

Záver

Nezdaniteľná časť základu dane v roku 2026:

dosahuje 5 966,73 € ročne, plne sa uplatní len do určitej výšky príjmu,

následne sa postupne kráti, pri vyšších príjmoch úplne zaniká.

Správne uplatnenie NČZD môže výrazne znížiť vašu daňovú povinnosť, preto je dôležité poznať aktuálne limity a pravidlá.

V prípade, že potrebujete vo svojom podnikaní stabilného partnera, ktorý Vám všetko vysvetlí, neváhajte sa na nás obrátiť www.elami.sk.